Part_1

Fungsi bank yang paling utama adalah bagaimana bank dapat memperoleh sumber dana dari surplus unit dan selanjutnya dana tersebut dialokasikan atau disalurkan lagi ke deficit unit atau yang membutuhkan.

Dalam menjalankan fungsinya, bank komersial menggunakan sarana kliring untuk memudahkan penyelesaian transaksi antarbank. Bank dapat saling memperhitungkan hutang-piutang yang terjadi akibat transaksi bisnis yang dilakukan masing-masing nasabahnya. Transaksi antara nasabah bank tersebut menggunakan alat bayar berupa cek, bilyet giro, atau surat dagang lainnya yang lazim diterima oleh bank.

Kliring merupakan sarana atau cara perhitungan hutang-piutang dalam bentuk surat-surat berharga atau surat dagang dari suatu bank peserta yang diselenggarakan oleh Bank Indonesia atau pihak lain yang ditunjuk. Kliring didefinisikan juga sebagai pertukaran warkat atau data keuangan elektronik antarbank baik atas nama bank maupun nasabah yang hasil perhitngannya diselesaikan pada waktu tertentu.

Jika melihat dari sisi akuntansi secara umum dalam bank maka dapat dibuat :

Proses dan Akuntansi Kliring

WARKAT / NOTA DAN DOKUMEN KLIRING

1. Warkat / Nota

Adalah alat pembayaran bukan tunai yang diperhitungkan atas beban atau untuk untung rekening nasabah atau bank melalui kliring. Nota yang dapat diperhitungkan dalam kliring otomasi adalah:

a. Cek

Adalah cek sebagaimana diatur dalam Kitab Undang-Undang Hukum Dagang (KUHD) termasuk cek dividen, cek perjalanan, cek cinderamata, dan jenis cek lainnya yang penggunaannya dalam kliring disetujui oleh Bank Indonesia.

b. Bilyet Giro

Adalah surat perintah dari nasabah kepada bank penyimpan dana untuk memindahbukukan sejumlah dana dari rekening yang bersangkutan kepada rekening pemegang yang disebutkan namanya termasuk Bilyet Giro Bank Indonesia.

c. Wesel Bank Untuk Transfer (WBUT)

Adalah wesel sebagaimana diatur dalam KUHD yang diterbitkan oleh bank khusus untuk sarana transfer.

d. Surat Bukti Penerimaan Transfer (SBPT)

Adalah surat bukti penerimaan transfer dari luar kota yang dapat ditagihkan kepada bank peserta penerima dana transfer melalui kliring lokal.

e. Warkat / Nota Debet

Adalah warkat yang digunakan untuk menagih dana pada bank lain untuk untung bank atau nasabah bank yang menyampaikan warkat tersebut. Warkat debet yang dikliringkan hendaknya telah diperjanjikan dan dikonfirmasikan terlebih dahulu oleh bank yang menyampaikan warkat debet kepada bank yang akan menerima warkat debet tersebut.

f. Warkat / Nota Kredit

Adalah warkat yang digunakan untuk menyampaikan dana pada bank lain untuk untung bank ata nasabah bank yang menerima warkat tersebut.

TATA CARA PENYELENGGARAAN KLIRING LOKAL MANUAL

Penyelenggaraan kliring terdiri dari dua tahap yaitu Kliring Penyerahan (Kliring 1) dan Kliring Pengembalian (Kliring 2) yang merupakan satu kesatuan siklus kliring. Peserta wajib mengikuti kedua kegiatan tersebut sampai kliring dinyatakan selesai.

1. Kliring Penyerahan

Warkat / Nota kliring yang diserahkan oleh masing-masing peserta:

a. Warkat Debet Keluar (WDK):

Warkat yang disetorkan oleh nasabah suatu bank untuk keuntungan rekening nasabah tersebut.

b. Warkat Kredit Keluar (WKK):

Warkat pembebanan ke rekening nasabah yang menyetorkan untuk keuntungan rekening nasabah lain.

2. Kliring Pengembalian

Warkat kliring yang diterima dari peserta lain:

a. Warkat Debet Masuk (WDM):

Warkat yang diserahkan oleh peserta lain atas beban nasabah bank yang menerima warkat.

b. Warkat Kredit Masuk (WKM):

Warkat yang diserahkan oleh peserta lain untuk keuntungan nasabah bank yang menerima warkat.

Hubungan antara Warkat Debet Keluar (WDK) dan Warkat Debet Masuk (WDM) dijabarkan sebagai berikut:

Bank yang menyerahkan warkat kliring keluar atau warkat debet keluar (WDK), akan menikmati penambahan rekening giro pada Bank Indonesia. Sedangkan Bank yang menerima warkatnya sendiri atau warkat debet masuk (WDM), saldo gironya pada Bank Indonesia akan berkurang sebesar nilai nominal warkat tersebut.

Mekanisme Kliring Secara Umum :

Contoh Proses Kliring

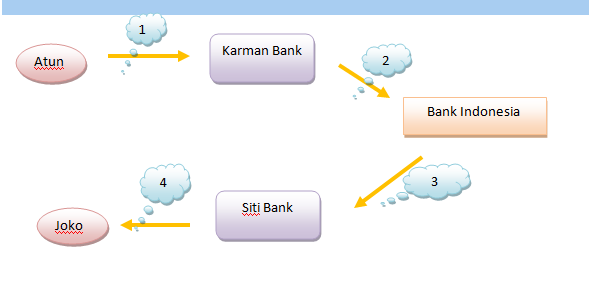

Contoh 1

Joko bayar cek terhadap atun melalui siti bank, dan siti pun ingin mengambil uang tersebut melalui Karman bank, maka hal ini memerlukan kliring melalui bank Indonesia.

Keterangan :

1 : Joko nasabah Siti Bank akan membayar pembelian kepada atun nasabah Karman Bank

2: Karman Bank menerima setoran cek dari Atun

3: Maka Karman akan meminta dana tersebut kepada Siti Bank, namun hali tersebut harus dilakukan dengan melakukan kliring melalui Bank Indonesia

4: Cek tersebut merupakan nota debet keluar bagi Karman Bank terhadap Siti Bank sehingga perlu dikliring melalui Bank Indonesia.

5: Siti Bank menerima nota debet masuk ( akun dalam transaksi ini ialah Siti Bank mendebet rekening giro Joko dan mengkredit rekening giro BI )

Akun – akun yang dibuat dari transaksi diatas ialah :

Akun Siti Bank : PenDebet rekening giro Joko dan PengKredit rekening giro BI.

Akun Bank Indonesia : Dana R / K Siti Bank dan R/ K Karman Bank dicatat sebagai liabilities

Akun Karman Bank : PengKreditan rekening giro Atun dan PenDebetan rekening giro BI

Contoh 2

Atun nasabah Karman Bank melakukan penambahan giro kepada Joko Nasabah Siti Bank

Keterangan :

1: Atun meminta Karman Bank u/ menambah Giro Joko ( nasabah Siti Bank)

2: Karman Bank mengeluarkan Nota Debet Keluar

3: Siti Bank menerima Nota Debet Masuk

4: Melakukan perubahan pada rekening Joko

Akuntansi pada masing – masing bank

Karman Bank : penDebetan tabungan Atun, PenDebetan R/K pada BI

Siti Bank : penKreditan Tabungan Joko, PengKreditan R/K pada BI

Contoh 3

Saat Siti Bank ingin menDebet dana Joko, ternyata dana joko tersebut kosong. Maka akun dari transaksi yang terjadi ini adalah

Pada Siti Bank : Debit pada R/K pada BI, Kredit pada Tabungan Joko

Pada Bank Indonesia : R/K pada Siti Bank berkurang, R/K pada Karman Bank Bertambah

Pada Karman Bank : Debet giro Tabungan Atun, Kredit R/K pada BI

0 komentar:

Posting Komentar