Sabtu, 22 Desember 2012

Rabu, 06 Juni 2012

Pengaruh Agensi Terhadap Kolektibilitas Kredit

Kredit Perbankan

Lembaga keuangan merupakan suatu

organisasi yang melaksanakan fungsi utama dalam menyalurkan dana masyarakat,

dari yang surplus sebagai sumber dana kepada mereka yang kekurangan dana dalam bentuk

kredit (financial intermediary). Suatu lembaga yang termasuk sebagai lembaga

keuangan ialah Bank. Sebagai pelaksana fungsi financial intermediary, bank

harus menyalurkan dana yang dimilikinya dalam bentuk kredit kepada masyarakat. Dalam pelaksanaan

fungsi ini diharapkan bank akan mendapatkan sumber pendapatan berupa bagi hasil

atau dalam bentuk pengenaan bunga kredit.

Kredit

merupakan merupakan suatu fasilitas keuangan yang memungkinkan seseorang

atau badan usaha untuk meminjam uang dengan nominal tertentu dalam jangka

waktu tertentu dan tingkat bunga tertentu. Dana yang disalurkan dalam

bentuk kredit bersumber dari dana

simpanan pihak ketiga dalam bank yang bersangkutan. Yang nantinya selisih

antara bunga kredit dengan bunga deposito adalah keuntungan bank.

Sebagai

suatu badan yang memiliki kewenangan dalam menjalankan kebijakan moneter, Bank

Indonesia menghimbau bank umum untuk mencari sumber keuntungan melalui kredit,

agar uang beredar dimasyarakat dan tetap menjalankan fungsinya sebagai financial

intermediary, meskipun bank dapat pula bergerak dalam kegiatan sekuritas

moneter seperti pasar uang dan lain lain dalam mencari keuntungan.

Kredit

memiliki beberapa peranan, antara lain adalah untuk meningkatkan daya guna

uang, meningkatakan peredaran dan

lalulintas uang, meningkatkan daya guna

dan peredaran barang, menjadi salah satu stabilitas ekonomi, meningkatkan kegairahan

berusaha, meningkatkan pemerataan pendapatan serta menjadi alat untuk

meningkatkan hubungan internasional

Dalam

rangka mendorong masyarakat menggunakan dana bank melalui fasilitas kredit ini kemudian bank banyak bekerjasama dengan

lembaga lembaga independent seperti leasing ataupun agency, yang berusaha

menyediakan dana kepada masyarakat dengan persyaratan pinjaman yang lebih

mudah. Seperti halnya leasing yang meningkatkan kredit melalui penjualan suatu

produk dengan cicilan, agency juga berusaha meningkatkan kredit melalui

pemberian pinjaman berupa uang kepada masyarakat dengan cara yang lebih mudah

dibandingkan dengan melakukan pinjaman langsung kepada bank. Namun, dengan

konsekuensi tingkat bunga yang lebih tinggi.

Dalam

pembahasan kali ini, akan lebih mengacu kepada penyaluran kredit melalui

agency, apakah keuntungannya bagi perbankan, seberapa besar peran agensi dalam

meningkatkan kredit serta apa pengaruh agensi sebagai suatu lembaga penggerak

kredit terhadap tingkat kolektibilitas kredit.

Definisi

Agensi

Agensi adalah suatu lembaga keuangan

non bank yang menyediakan jasa kredit kepada masyarakat dengan jaminan lebih

rendah dibandingkan dengan lembaga keuangan bank. Agensi dibentuk sebagai suatu

media penyalur kredit dalam rangka meningkatkan kredit bagi masyrakat. Agency

biasanya memberikan pinjajaman dalam bentuk kredit konsumen, artinya dana yang

salurkan diperuntukkan untuk konsumsi masyarakat. Posisi agency terhadap Bank

dapat dilihat pada gambar berikut :

Gambar

1 : Alur Kredit

Dalam

ilustrasi diatas digambarkan bahwa bank meminjamkan sejumlah dana dalam jumlah

besar dengan tingkat bunga i1 kepada agensi, selanjutnya agensi meminjamkan

dana pinjamannya kepada kreditor dalam bentuk kredit konsumen dengan tingkat

bunga tertentu i2. Dimana i2 > i1. Dari gambar diatas dapat dilihat bahwa

kredit bank juga berperan sebagai penyedia dana bagi agensi. agensi memberikan

pinjaman berupa uang kepada masyarakat dengan cara yang lebih mudah

dibandingkan dengan melakukan pinjaman langsung kepada bank. Namun, dengan

konsekuensi tingkat bunga yang lebih tinggi.

Agensi

sebagai penyedia dana untuk konsumen masyarakat dapat diklasifikasi menjadi

beraneka ragam bentuknya salah satu yang terkenal dan banyak diminati akhir

akhir ini aialah agensi kartu kredit yang akan dibahas pada sub Bab berikutnya.

Agensi

Kertu Kredit

Agensi

Kartu kredit merupakan perusahaan yang ditugaskan oleh bank yang menerbitkan kartu kredit (Card

Issuer) untuk memasarkan produk kartu kredit mereka ke khalayak ramai. Dalam

menjalankan tugasnya, perusahaan agensi akan merektut dan menugaskan para agen

agen kartu kredit mereka. Pada dasarnya, perusahaan agensi bukan saja

tergantung pada pinjaman tunai maupun kartu kredit saja. Melainkan juga

obligasi dan berbagai produk bank lainnya, tergantung produk yang dikeluarkan

oleh bank yang bersangkutan serta kerjasama antara pihak dank dan perusahan

agensi.

Akhir

akhir ini banyak bank bank yang menjalin kerjasama dengan perusahaan perusahaan

agensi, dengan alasan efisiensi dan efektivitas dalam memasarkan produknya,

diharapkan agency dapat memperluas penyebaran dana bank melalui fasilitas

kredit dengan lebih efisien dan efektif.

Resiko

Kredit

Ketika bank memberikan

pinjaman uang kepada nasabah, bank tentu saja mengharapkan keuntungan atas

bunga dan pokok pinjaman dari kreditornya. Oleh kerena itu, sebelum melakukan

kredit, tentunya bank akan melakukan analisis terhadap kemungkinan kemungkinan

resiko yang mungkin terjadi atas penyaluran kreditnya salah satunya ialah

kredit macet.

Kredit yang diberikan oleh bank

mengandung risiko, sehingga dengan demikian dalam pelaksanaannya bank harus

memperhatikan asas-asas perkreditan yang sehat. Untuk mengurangi risiko

tersebut, jaminan pemberian kredit dalam arti keyakinan atas kemampuan dan

kesanggupan debitur untuk melunasi hutangnya sesuai dengan yang diperjanjikan

merupakan faktor yang sangat penting yang harus diperhatikan oleh bank.

Tingkat kesehatan

bank merupakan hal terpenting

yang harus diusahakan oleh manjemen bank. Pengelola bank diharuskan memantau

keadaan kualitas aktiva produktif

yang merupakan salah

satu faktor yang

mempengaruhi kesehatannya.

Dalam dunia perbankan, terdapat

indicator yang digunakan dalam menganalisa kemungkinan resiko kredit macet yang

diatur oleh bank Indonesia dan disebut sebagai Kolektibilitas kredit.

Kolektibilitas Kredit

Penilaian terhadap

kualitas aktiva produktif

didasarkan pada tingkat kolektibilitas kreditnya. Kolektibilitas adalah suatu pembayaran pokok

atau bunga pinjaman oleh nasabah sebagaimana terlihat dalam tata usaha bank

berdasarkan Surat Keputusan Bank Indonesia No.32/268/KEP/DIR tanggal 27 Februari

1998.

Penggolongan kolektibilitas aktiva produktif sampai sejauh ini hanya

terbatas pada kredit yang diberikan.

Ukuran utamanya adalah

ketepatan pembayaran kembali pokok dan bunga serta kemampuan debitur

baik ditinjau dari usaha maupun nilai agunan kredit yang bersangkutan.

Berdasarkan penilaian yang dilakukan

oleh bank untuk melihat kemampuan debitur dalam mengembalikan pembayaran pokok

atau angsuran pokok dan bungan sesuai dengan jangka waktu yang telah disepakati

bersama dalam perjanjian kredit serta ditinjau dari prospek usaha, kondisi

keuangan dan kemampuan membayar kredit yang diberikan, maka seluruh kredit yang

telah diberikan dapat digolongkan manjadi 5 (lima) golongan, yaitu :

1. Kategori Kredit Lancar ( Pass )

apabila memenuhi kriteria sebagai berikut:

Pembayaran angsuran pokok dan bunga

tepat waktu.

Memiliki Mutasi rekening yang aktif.

Bagian dari kredit dijamin dengan uang

tunai.

2. Kategori Kredit Kurang Lancar (

Substandard ) apabila memenuhi kriteria sebagai berikut:

Terdapat tunggakan angsuran Pokok dan

Bunga yang telah melampaui 90 hari.

Frekuensi mutasi rendah.

Terjadi pelanggaran terhadap kontrak

yang telah di janjkan lebih dari 90 hari

Terjadi Mutasi masalah keuangan yang

dihadapi debitur.

Dokumentasi pinjaman lemah.

3. Kategori Kredit Diragukan

(Doubfull) apabila memenuhi kriteria sebagai berikut:

Terdapat tunggakan angsuran pokok atau

bunga yang telah melampaui 180 hari.

Terjadinya wanprestasi lebih dari 180

hari.

Terjadi cerukan yang bersifat

permanen.

Terjadi Kapitalisasi bunga

Dokumentasi hukum yang lemah baik

untuk perjanjian maupun Pengikat pinjaman.

4. Kategori Kredit Macet ( Loss )

apabila memenuhi kriteria :

Terdapat tunggakan angsuran pokok yang

telah mencapai 270 hari.

Kerugian operasional di tuntut dengan pinjaman

baru

Dari segi hukum maupun kondisi pasar.

Jaminan tidak dapat di cairkan pada nilai wajar

Kredit Macet

Kredit macet atau kredit bermasalah (Non Performing Loan) merupakan suatu

resiko akibat kegagalan atau ketidakmampuan nasabah mengembalikan jumlah

pinjaman yang diterima dari bank beserta bunganya sesuai dengan jangka waktu

yang telah ditetapkan atau dijadwalkan. Yang termasuk ke dalam non performing loan adalah kredit kurang

lancar, kredit diragukan dan kredit macet. Menurut Surat Edaran Bank Indonesia

No. 3/30/DPNP Tanggal 14 Desember 2001, NPL dapat dihitung dengan rumus :

Peningkatan NPL dalam jumlah yang

banyak dapat menimbulkan masalah bagi kesehatan bank, oleh karena itu bank

dituntut untuk selalu menjaga kredit tidak dalam posisi NPL yang tinggi.

Agar

dapat menentukan tingkat wajar atau sehat maka ditentukan ukuran standar yang

tepat untuk NPL. Dalm hal ini Bank Indonesia menetapkan bahwa tingkat NPL yang

wajar adalah £ 5% dari total portofolio kreditnya. Selain

dengan menggunakan NPL untuk menetukan tingkat kesehatan bank ada beberapa

rasio sewbagai tolok ukur yang dinilai dari tingkat kolektibilitas kredit.

Tolok Ukur Penilaian Kolektibilitas Kredit

Untuk mengetahui tingkat kesehatan kredit

tersebut telah dikeluarkan SK DIR BI No. 31/147/KEP/DIR, tanggal 12 November

1998 sebagai pedoman untuk menilai tingkat kolektibilitas kredit (Syahyunan,

2002) , diantaranya adalah sebagai berikut:

Keterangan :

DPK = Dalam

Perhatian Khusus

KL = Kurang Lancar

D = Diragukan

M = Macet

Ketentuan

Bank Indonesia (BI) yang menyatakan bank berkinerja baik mencatat kredit macet

maksimal 5% (mengacu pada angka yang dipersyaratkan BI pada Non Performance

Loan).

Nilai

kolektibilitas kredit kita gunakan sebagai dasar perhitungan kualitas aktiva

produktif dengan menggunakan rumus sebagai berikut :

Kriteria kesehatan bank dapat dikelompokkan

dalam 4 (empat) kelompok yaitu :

Pengaruh Agensi Kredit Terhadap Kolektibilitas

Sebagaimana

dijelaskan sebelumnya bahwa peran dari lembaga non bank seperti parusahan

agensi bertujuan untuk meningkatkan kredit, dilihat dari keuntungannya dimana

tidak terdapat terlalu banyak persyaratan untuk dapat melakukan pinjaman,

sehingga cenderung lebih mudah dibandingkan dengan melakukan peminjaman

langsung kepada bank maka dapat dikatakan bahwa kehadiran perusahaan agensi

dapat secara potensial meningkatkan

kredit, sehingga dana bank dapat tersebar di masyarakat. Namun disisi

lain, karena perusahaan agensi merupakan pihak ketiga, dimana sumber dananya

juga berasal dari bank, sehingga menyebabkan tingkat bunga yang ditawarkan

untuk pinjaman akan lebih tinggi, hal ini dapat secara signifikan meningkatkan

kredit macet dan non performing loan, apabila dilakukan tanpa pengawasan dan analisis

kredit yang memadai.

Referensi :

Minggu, 03 Juni 2012

Negative Miss Match

Negative Mismatch dalam Masalah

Likuiditas Bank

Sebagai suatu lembaga masyarakat yang

menjalankan fungsi intermediasi, yaitu lembaga yang menghimpun dan menyalurkan

dana masyarakat, bank tidak terlepas dari berbagai resiko usaha, salah satunya

ialah resiko yang berkaitan dengan masalah likuiditas. Yang merupakan masalah

yang cukup krusial dan banyak dialami beberapa bank yang pada akhirnya harus

dilikuidasi karena tidak mampu memenejemen dan mengatur aliran dananya dengan

baik. Oleh karenanya diperlukan adanya suatu kebijakan dan manajemen resiko

yang baik sehingga tingkat resiko yang memiliki kemungkinan untuk terjadi dapat

diidentifikasi, dimonitor serta dikendalikan sehingga resiko yang berkaitan

dengan masalah likuiditas dapat selalu dijaga untuk selalu berada dalam tingkat

yang dapat ditoleransi.

Dalam makalah kali ini akan dibahas mengenai

masalah mismatch atau gap yaitu suatu ketidak seimbangan

sebagai suatu masalah yang berkaitan dengan tingkat likuiditas suatu bank. Lalu

langkah apa yang harus ditempuh dalam mengatur aliran dana bank untuk

meminimalisasi terjadinya ketidak seimbangan antara penerimaan dan penarikan

dana pada bank yang dikenal dengan mismatch.

Likiuditas

Perbankaan

Likuiditas pendanaan, dapat didefinisikan

sebagai kemampuan suatu bank dalam memenuhi kewajiban dengan relative cepat

ketika kewajiban tersebut jatuh tempo, atau secara sederhana, likuiditas adalah

suatu keaadaan disaat suatu pihak memiliki kecukupan dana saat dibutuhkan.

Sehingga suatu bank disebut likuid disaat bank tersebut mampu memenuhi

kewajibannya saat kewajiban tersebut jatuh tempo. Sedangkan yang dimaksud dengan kewajiban

adalah berupa permintaan likuiditas yang bersumber dari penarikan dana

masyarakat atau pencairan kredit yang sudah disetujui atau penarikan lainnya

oleh para kreditor bank.

Sehingga pada prinsipnya likuiditas adalah

kemampuan bank untuk menyediakan sejumlah dana untuk memenuhi permintaan dana

pihak lain. Sehingga, likuiditas bank dapat dicapai saat jumlah pengeluaran

atau pembayaran dana (outflow) lebih

kecil dari persediaan uang atau kas yang dimiliki bank. Dapat dinyatakan dengan

notasi sebagai berikut

Outflow < inflow + Stock of Money

Sebagaimana kita ketahui, bahwa sumber dana

bank ialah berasal dari masyarakat dan kemudian dialokasikan kepada masyarakat

lagi dalam berbagai macam jenis pinjaman atau kredit. Didalam masalah

likuiditas, hal yang perlu diperhatikan salah satunya ialah karakteristik

sumber dana bank yang beraneka ragam dengan variasi tingkat volatilitas yang

berbeda antara satu dengan yang lainnya. Misalnya ialah simpanan giro yang

memiliki peluang lebih besar untuk ditarik oleh nasabahnya dibandingkan dengan

deposito, atau dapat dikatakan sifat giro yang lebih volat dibandingkan dengan

deposito ataupun tabungan. Hal hal seperti tersebut lah yang menjadi

pertimbangan suatu bank dalam menentukan besarnya dana yang akan dipinjamkan

sebagai kredit ke masyarakat. Sehingga antara Asset dengan liabilities harus

selalu terjaga keseimbangannya agar suatu bank memiliki tingkat likuiditas yang

baik.

Negative Miss

Match dalam masalah Likiuditas

Mismatch dapat diartikan sebagai suatu ketidak

seimbangan antara penerimaan dan penarikan dana pada bank, baik jangka pendek

maupun jangka panjang. Dikatakan sebagai positive mismatch disaat Rate Sensitive Asset (asset yang

sensitive terhadap bunga) lebih besar daripada Rate Sensitive Liabilities (kewajiban yang sensitive terhadap

bunga) yang berarti bahwa pendapatan bergerak searah dengan tingkat bunga.

Sedangkan negative mismatch terjadi disaat rate sensitive asset lebih kecil

daripada rate sensitive liabilities yang berarti bahwa tingkat bunga dan

tingkat pendapatan bergerak dalam arah yang berlawanan. Rumus Mismatch atau Gap

dapat digambarkan sebagai berikut :

Mismatch = RSA - RSL

Dapat dikatakan bahwa negative mismatch

terjadi sebagai akibat dari adanya menejemen likuiditas yang kurang baik.

misalnya ialah pendanaan pinjaman jangka pendek dengan sumber dana deposito

masyarakat yang bersifat jangka panjang atau sebaliknya, juga memberikan

pinjaman dengan tingkat bunga kredit yang lebih kecil dari tingkat bunga sumber

dana. Contohnya ialah pemberian pinjaman untuk Kredit Usaha Kecil dengan

menggunakan dana yang bersumber dari deposito masyarakat. Hal ini tidak dapat

dilakukan karena tingkat bunga deposito lebih tinggi dari tingkat bunga kredit.

Hal ini akan menciptakan suatu kerugian bagi bank, karena sumber keuntungan

bank adalah selisih positif dari tingkat bunga deposit dan tingkat bunga

kredit. Sehingga, seharusnya kredit Usaha Kecil dapat didanai oleh simpanan

masyarakat pada bank yang memiliki tingkat bunga lebih rendah misalnya ialah

tabungan. Jenis simpanan Giro juga tidak dapat digunakan untuk mendanai Kredit

Usaha Kecil karena memiliki volatilitas yang tinggi sehingga dapat ditarik oleh

pemilikinya sewaktu waktu dibandingkan dengan tabungan.

Dari kasus diatas, diperlukan adanya suatu

manajemen yang baik yang mengatur keseimbangan antara asset dan kewajiban untuk

menghindari terjadinya dampak dari negative mismatch.

Gap

Management

Manajemen Gap adalah upaya upaya yang dapat

digunakan untuk mengelola dan mengendalikan kesenjangan (mixmatch) antara assets dan liabilities pada suatu periode yang

sama, meliputi kesenjangan dalam hal jumlah dana, suku bunga, maturity atau

perpaduan ketiganya (mix mismatch).

Gap Management adalah suatu aktifitas untuk menata dan mengatur Assets dan

Liabilities yang sensitive terhadap gejolak tingkat bunga, dalam meminimalisasi

pengaruhnya sehingga dapat dicapai keuntungan yang stabil dan berkembang.

Tujuan dari Gap manajemen adalah mengelola

resiko perubahan tingkat bunga dalam hubungannya dengan kesenjangan posisi (mixmatch) untuk tujuan repricing

structure pada kedua posisi neraca (Assets

dan Liabilities), memaksimalkan pendapatan bunga neto (net interest income) namun tetap pada tingkat fresiko yang dapat

ditolerir dan menata struktur neraca untuk mencapai hasil maksimal dalam

kaitannya dengan arah prubahan tingkat bunga yang mungkin terjadi, atau dengan

kata lain bahwa tujuan dari Gap Manajemen adalah untuk mempersempit lebarnya

kesenjangan antara Rate Sensitive Asset

dan Rate Sensitive Liability.

Beberapa hal yang perlu diperhatikan dalam

penatan sensitive Asset dan sensitive liabilities antara lain adalah :

·

Maturity and

Repricing, maturity adalah jangka

waktu sisa jatuh tempo, sedangkan repricing adalah jangka waktu

penetapan kembali tingkat suku bunga. Maturity dan repricing disini adalah

Maturity atau Repricing yang telah disepakati bersama oleh kedua belah pihak

atau disebut Contractual Date

·

Interest Rate Forecast, yaitu perkiraan terhadap perubahan tingkat bunga.

·

Accelerating Change, yaitu pengaturan posisi dengan berdasar kepada interest rate forecast.

Keputusan yang

diambil dalam manajemen Gap misalnya ialah dengan:

·

mengubah struktur

jangka waktu liabilities dalam

menentukan sumber dana dan tingkat bunganya.

·

Mengubah struktur

jangka waktu Asset misalnya dengan

mengubah kebijakan kredit dan mengubah struktur jangka waktu asset dalam hal

penjualan investasi.

Referensi :

http://bankirnews.com/index.php?option=com_content&view=article&id=119:gap-management-a-net-interest-margin&catid=70:alma&Itemid=103

http://isjd.pdii.lipi.go.id/admin/jurnal/peb96120.pdf

http://bankirnews.com/index.php?option=com_content&view=article&id=119:gap-management-a-net-interest-margin&catid=70:alma&Itemid=103

http://isjd.pdii.lipi.go.id/admin/jurnal/peb96120.pdf

“Manajemen Dana Bank : Prinsip dan

Regulasi di Indonesia” oleh : E.S Margianti dan Budi Hermana

About Bank & Lembaga Keuangan ( Perhitungan Saldo pada Bank )

Perhitungan Saldo pada Bank

Terdiri atas dua perhitungan yaitu pada akhir hari dan akhir bulan.

Pada akhir hari : Jumlah saldo rekening

Pada akhir bulan : Jumlah akhir hari dan Bunga, hitungan pada akhir bulan akan menjadi saldo awal pada bulan berikutnya.

Conto Kasus : ( Bunga 10%)

5/5 Setor tunai 50 jt

7/5 Pinbuk kredit dari deposito 10 jt

10/5 Pinbuk debet u/ tabungan joko ( Karman Bank) 15 jt

18/5 Pinbuk debet u/loan atun 10 jt

Maka perhitungan pada bank ialah :

Pada akhir hari / saldo rekening

{kind=link}

Pada akhir bulan

Perhitungan bunga terdpat 3 metode :

1) Saldo terendah : melihat jumlah saldo terendah

2) Saldo rata-rata : merata – ratakan jumlah seluruh saldo

3) Saldo Harian : dihitung setiap ada transaksi

Hitungan Saldo Terendah :

Hitungan Saldo Rata – Rata :

HitunganSaldo Harian :

Maka saldo pada akhir Bulan

Perhitungan Kredit :

• Flat

Biasa digunakan untuk perhitungan kredit jangka panjang

Contoh : 10 jt, ( 10% per tahun ), selama 3 tahun,

Maka hitungannya adalah 10 jta x 30 % = xxx / 36 ( jmlah bulan)

• Annuitas

Dihitung berdasarkan seberapa lama kredit itu digunakan, biasanya perhitungan ini digunakan pada kredit card.

Contoh Kasus :

Perhitungan :

About Bank & Lembaga Keuangan ( Hubungan serta Penomoran nasabah Kantor Pusat dan Kantor Cabang – cabangnya )

Part_4

Hubungan serta Penomoran nasabah Kantor Pusat dan Kantor Cabang – cabangnya

Seperti terlihat dari gambar diatas,Nomor ditiap Kantor akan digunakan yang digunakan sebagai nomor nasabah nomor itu bersumber dari Jenis rekening Giro, Tabungan, Deposito. Dimisalkan Giro(1), Tabungan (2), Deposito (3).

Contoh penomoran :

Di KCP 1 :

Atun : (2,2,1,1,1….,01)

Tuti : (2,2,1,1,1….,02)

Di KCU 2 :

Alex : (2,2,1,1…,01)

Bubu : (2,2,1,1…02)

DI KP :

Misyel : (2,2,..,01)

Jeki : (2,2,…02)

Ketika ada transaksi antara Jeki ke Bubu, Akun transaksinya adalah :

Debit giro 2,2,….,02

Kredit 2,2,1,1,….,02

Hubungan serta Penomoran nasabah Kantor Pusat dan Kantor Cabang – cabangnya

Seperti terlihat dari gambar diatas,Nomor ditiap Kantor akan digunakan yang digunakan sebagai nomor nasabah nomor itu bersumber dari Jenis rekening Giro, Tabungan, Deposito. Dimisalkan Giro(1), Tabungan (2), Deposito (3).

Contoh penomoran :

Di KCP 1 :

Atun : (2,2,1,1,1….,01)

Tuti : (2,2,1,1,1….,02)

Di KCU 2 :

Alex : (2,2,1,1…,01)

Bubu : (2,2,1,1…02)

DI KP :

Misyel : (2,2,..,01)

Jeki : (2,2,…02)

Ketika ada transaksi antara Jeki ke Bubu, Akun transaksinya adalah :

Debit giro 2,2,….,02

Kredit 2,2,1,1,….,02

Jumat, 01 Juni 2012

About Bank & Lembaga Keuangan ( Kliring )

Part_3

Mekanisme Transfer dan Kliring

COntoh 1

Mekanisme Transfer dan Kliring

COntoh 1

Keterangan :

1 : Transfer

2 : Kliring

3 : Transfer

Akun di setiap bank :

BRI Jakarta : Debit giro tabungan atun, Kredit rekening antar kantor

BRI Makassar : Debit giro rekening antar kantor,Kredit R/K pada BI

BPD Makassar : Debit giro R/K pada BI, Kredit RAK

BPD Papua Mapi : Debit giro RAK, Kredit giro joko

Contoh 2

Transaksi Antar Luar Negeri ( Lalu Lintas Moneter )

Contoh kasus :

Atun yang sedang berada di Arab, ingin mengirim uang kepada Joko yang sedang berada dijakarta

Berdasarkan alur diatas, atun memiliki 2 cara dalam melakukan pengirimin uang dari Arab ke Joko yang berada di Jakarta yaitu :

1. Bank Draft

Sistem dari bank draft seperti wesel, dalam contoh kasus atun mengirim uang kepa bank of arab untuk dikirimkan kepada Joko, maka Bank of Arab pun akan mengirim surat kepada Joko untu dicairkan di Bank Jakarta

2. Payment Order

Dalam sistem Paymen order maka akan ada kerjasama antara Bank of Arab dan BNI Jakarta. Jika dilihat alur dalam contoh kasus, ketika menerima uang dari Atun, Bank of Arab akan mengirim Uang tersebut kepada BNi Jakarta, dan BNI Jakarta akan memberitahu Joko untuk mencairkan dan atersebut. Agar terhubung antar bank internasional maka bank – bank tersebut harus terlikiuditasi.

ABout Bank & Lembaga Keuangan ( Kliring )

Part_2

Giro Wajib Minimum

Contoh Kasus :

1. Karman punya Uang 100 juta

Giro Wajib Minimum

Contoh Kasus :

1. Karman punya Uang 100 juta

2. Siti deposit 100 jt

Ketika saat karman bank mengeluarkan nota debet keluar sebesar 2 jta, maka dana siti berkurang 2 jt menjadi 6 jt, karena Giro Wajib Minimum sebesar 8% dari 100 jta adalah 8 jta, Dana Siti Bank tidak memenuhi Giro Wajib Minimum maka Siti Bank kalah kliring.

Bank yang kalah kliring harus pinjam ke yang menang kliring, hal ini disebut call money. Kekalahan tersebut tidak berpengaruh pada likiuditas bank, namun hal ini akan berpengaruh saat saldo R/K pada BI bank yang bersangkutan tidak memenuhi giro wajib minimum. Jika bank tersebut kalah kliring terus menerus, berarti bank tersebut tidak likuid. Jadi bank tersebut tidak bisa ikut menjadi bank umum (Kliring).

Cash Reserve

Cash reserve terdiri atas kas dan R/K pada BI, Cash reserve ini bersumber dari Deposit

LOAN

Aturan LOAN terdiri atas :

LDR ( Loan to Deposit Ratio)

Loan/(Deposite+Capital)

Maksimal sebesra 110%, 100% dari deposit dan 10% dari Capital

Untuk KUK minimal 20% dari loan

Bunga deposit paling tinggi dibandingkan dengan bunga tabungan dan bunga giro, sehingga untuk penyaluran KUK, digunakan dana tabungan agar tidak terjadii Negative Miss Match.

About Bank & Lembaga Keuangan ( Kliring )

Part_1

Fungsi bank yang paling utama adalah bagaimana bank dapat memperoleh sumber dana dari surplus unit dan selanjutnya dana tersebut dialokasikan atau disalurkan lagi ke deficit unit atau yang membutuhkan.

Dalam menjalankan fungsinya, bank komersial menggunakan sarana kliring untuk memudahkan penyelesaian transaksi antarbank. Bank dapat saling memperhitungkan hutang-piutang yang terjadi akibat transaksi bisnis yang dilakukan masing-masing nasabahnya. Transaksi antara nasabah bank tersebut menggunakan alat bayar berupa cek, bilyet giro, atau surat dagang lainnya yang lazim diterima oleh bank.

Kliring merupakan sarana atau cara perhitungan hutang-piutang dalam bentuk surat-surat berharga atau surat dagang dari suatu bank peserta yang diselenggarakan oleh Bank Indonesia atau pihak lain yang ditunjuk. Kliring didefinisikan juga sebagai pertukaran warkat atau data keuangan elektronik antarbank baik atas nama bank maupun nasabah yang hasil perhitngannya diselesaikan pada waktu tertentu.

Jika melihat dari sisi akuntansi secara umum dalam bank maka dapat dibuat :

Proses dan Akuntansi Kliring

WARKAT / NOTA DAN DOKUMEN KLIRING

1. Warkat / Nota

Adalah alat pembayaran bukan tunai yang diperhitungkan atas beban atau untuk untung rekening nasabah atau bank melalui kliring. Nota yang dapat diperhitungkan dalam kliring otomasi adalah:

a. Cek

Adalah cek sebagaimana diatur dalam Kitab Undang-Undang Hukum Dagang (KUHD) termasuk cek dividen, cek perjalanan, cek cinderamata, dan jenis cek lainnya yang penggunaannya dalam kliring disetujui oleh Bank Indonesia.

b. Bilyet Giro

Adalah surat perintah dari nasabah kepada bank penyimpan dana untuk memindahbukukan sejumlah dana dari rekening yang bersangkutan kepada rekening pemegang yang disebutkan namanya termasuk Bilyet Giro Bank Indonesia.

c. Wesel Bank Untuk Transfer (WBUT)

Adalah wesel sebagaimana diatur dalam KUHD yang diterbitkan oleh bank khusus untuk sarana transfer.

d. Surat Bukti Penerimaan Transfer (SBPT)

Adalah surat bukti penerimaan transfer dari luar kota yang dapat ditagihkan kepada bank peserta penerima dana transfer melalui kliring lokal.

e. Warkat / Nota Debet

Adalah warkat yang digunakan untuk menagih dana pada bank lain untuk untung bank atau nasabah bank yang menyampaikan warkat tersebut. Warkat debet yang dikliringkan hendaknya telah diperjanjikan dan dikonfirmasikan terlebih dahulu oleh bank yang menyampaikan warkat debet kepada bank yang akan menerima warkat debet tersebut.

f. Warkat / Nota Kredit

Adalah warkat yang digunakan untuk menyampaikan dana pada bank lain untuk untung bank ata nasabah bank yang menerima warkat tersebut.

TATA CARA PENYELENGGARAAN KLIRING LOKAL MANUAL

Penyelenggaraan kliring terdiri dari dua tahap yaitu Kliring Penyerahan (Kliring 1) dan Kliring Pengembalian (Kliring 2) yang merupakan satu kesatuan siklus kliring. Peserta wajib mengikuti kedua kegiatan tersebut sampai kliring dinyatakan selesai.

1. Kliring Penyerahan

Warkat / Nota kliring yang diserahkan oleh masing-masing peserta:

a. Warkat Debet Keluar (WDK):

Warkat yang disetorkan oleh nasabah suatu bank untuk keuntungan rekening nasabah tersebut.

b. Warkat Kredit Keluar (WKK):

Warkat pembebanan ke rekening nasabah yang menyetorkan untuk keuntungan rekening nasabah lain.

2. Kliring Pengembalian

Warkat kliring yang diterima dari peserta lain:

a. Warkat Debet Masuk (WDM):

Warkat yang diserahkan oleh peserta lain atas beban nasabah bank yang menerima warkat.

b. Warkat Kredit Masuk (WKM):

Warkat yang diserahkan oleh peserta lain untuk keuntungan nasabah bank yang menerima warkat.

Hubungan antara Warkat Debet Keluar (WDK) dan Warkat Debet Masuk (WDM) dijabarkan sebagai berikut:

Bank yang menyerahkan warkat kliring keluar atau warkat debet keluar (WDK), akan menikmati penambahan rekening giro pada Bank Indonesia. Sedangkan Bank yang menerima warkatnya sendiri atau warkat debet masuk (WDM), saldo gironya pada Bank Indonesia akan berkurang sebesar nilai nominal warkat tersebut.

Mekanisme Kliring Secara Umum :

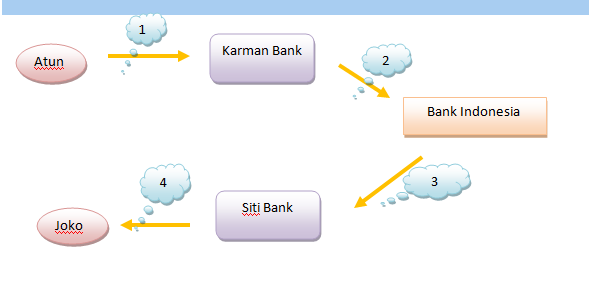

Contoh Proses Kliring

Contoh 1

Joko bayar cek terhadap atun melalui siti bank, dan siti pun ingin mengambil uang tersebut melalui Karman bank, maka hal ini memerlukan kliring melalui bank Indonesia.

Keterangan :

1 : Joko nasabah Siti Bank akan membayar pembelian kepada atun nasabah Karman Bank

2: Karman Bank menerima setoran cek dari Atun

3: Maka Karman akan meminta dana tersebut kepada Siti Bank, namun hali tersebut harus dilakukan dengan melakukan kliring melalui Bank Indonesia

4: Cek tersebut merupakan nota debet keluar bagi Karman Bank terhadap Siti Bank sehingga perlu dikliring melalui Bank Indonesia.

5: Siti Bank menerima nota debet masuk ( akun dalam transaksi ini ialah Siti Bank mendebet rekening giro Joko dan mengkredit rekening giro BI )

Akun – akun yang dibuat dari transaksi diatas ialah :

Akun Siti Bank : PenDebet rekening giro Joko dan PengKredit rekening giro BI.

Akun Bank Indonesia : Dana R / K Siti Bank dan R/ K Karman Bank dicatat sebagai liabilities

Akun Karman Bank : PengKreditan rekening giro Atun dan PenDebetan rekening giro BI

Contoh 2

Atun nasabah Karman Bank melakukan penambahan giro kepada Joko Nasabah Siti Bank

Keterangan :

1: Atun meminta Karman Bank u/ menambah Giro Joko ( nasabah Siti Bank)

2: Karman Bank mengeluarkan Nota Debet Keluar

3: Siti Bank menerima Nota Debet Masuk

4: Melakukan perubahan pada rekening Joko

Akuntansi pada masing – masing bank

Karman Bank : penDebetan tabungan Atun, PenDebetan R/K pada BI

Siti Bank : penKreditan Tabungan Joko, PengKreditan R/K pada BI

Contoh 3

Saat Siti Bank ingin menDebet dana Joko, ternyata dana joko tersebut kosong. Maka akun dari transaksi yang terjadi ini adalah

Pada Siti Bank : Debit pada R/K pada BI, Kredit pada Tabungan Joko

Pada Bank Indonesia : R/K pada Siti Bank berkurang, R/K pada Karman Bank Bertambah

Pada Karman Bank : Debet giro Tabungan Atun, Kredit R/K pada BI

Minggu, 27 Mei 2012

TINGKAT SUKU BUNGA KREDIT KOMERSIAL TAHUN 2002 SAMPAI MARET 2012

Kredit komersial merupakan suatu bentuk

penyaluran dana bank (use of fund) yang diperuntukan bagi perdagangan maupun

pembangunan yang bersifat komersial sebagai penggerak dalam kegiatan sektor

riil.

Grafik diatas menggambarkan tingkat

suku bunga untuk kredit komersial selama sepuluh tahun dari tahun 2002 sampai

dengan maret 2012. Untuk bank persero, BUSN, PDB dan joint venture. Secara

keseluruhan, grafik menunjukkan penurunan tingkat suku bunga kredit komersial

sejak tahun 2002 hingga 2012. Secara umum dapat dikatakan bahwa terjadi

peningkatan yang signifikan pada kualitas perbankan dewasa ini, karena

penurunan pada suku bunga kredit komersial merupakan salah satu indicator ekonomi

yang berarti memberikan kesempatan yang lebih besar pada pelaku dunia usaha

(sektor riil) untuk memperoleh kredit. Penurunan tingkat suku bunga kredit

komersial secara umum ini, tidak lepas dari peran serta Bank Indonesia sebagai

pelaku kebijakan moneter dalam menurunkan suku bunga dasar (BI Rate) yang sudah

beberapa kali dilakukan. Penurunan suku bunga ini, dilakukan sebagai stimulus

bagi perekonomian dalam meningkatkan permintaan kredit dalam dunia usaha, yang

dalam jangka panjang, dalam gilirannya dapat mengkompensasi kejatuhan arus dana

masuk dari luar, sehingga dapat menjaga sektor riil dari keterpurukan. Namun

penurunan tingkat suku bunga tidak serta merta dapat dikatakan mampu

menggerakkan sektor riil, hal ini dapat dilihat dalam grafik, bahwa sepanjang 2002

sampai 2012 suku bunga kredit komersial masih berada pada level 12 sampai 15

persen, yang dapat dikatakan belum cukup berhasil dalam menggerakkan

perekonomian pada sektor riil. Hal ini dikarenakan perbankan tidak serta merta

mengucurkan kreditnya kedalam sektor riil, sebagai upaya dalam menjaga tingkat

non performing loans (kredit macet) yang masih tinggi, Hal ini bukan tanpa

alasan, banyaknya sektor riil yang dirasa belum terbukti mampu dalam menangani

pembiayan kredit menjadi alasan utama. Meskipun bank sudah gencar dalam

memasarkan kredit komersial, namun kenyataannya banyak sektor riil yang

dikatakan belum siap dan andal dalam menangani konsekuansi kredit serta

banyaknya unused plafond dan undistributed loan. Sehingga, bank lebih memilih

untuk membeli Sertifikat Bank Indonesia (SBI) yang memiliki tingkat bunga

kompetitif dan dijamin aman.

Kembali kepada pergerakan tingkat suku

bunga kredit komersial yang digambarkan dalam grafik diatas, dapat dilihat

bahwa pada tahun 2004 sampai 2006 terjadi kenaikan tingkat suku bunga secara

serempak untuk Bank persero, BUSN, BPD dan JV, yang juga terjadi pada tahun

2007 sampai 2008 kecuali untuk BPD yang cenderung stabil menurun. Da beberapa

faktor yang menyebabkan kenaikan tingkat suku bunga komersial mengalami peningkatan

pada tahun tahun tersebut, diantaranya ialah belum stabilnya kondisi keuangan

Indonesia pasca krisis ekonomi dunia yang menyebabkan dampak buruk pada

pertumbuhan ekonomi. Krisis global menyebabkan ketidakpastian usaha sehingga

menurunkan daya beli, yang diinterpretasikan dalam bentuk premi resiko suku

bunga, peningkatan pada premi resiko suku bunga menjadi faktor penambah dalam

penghitungan suku bunga kredit komersial yang menyebabkan bunga kredit tetap

tinggi.

Selain itu ialah masalah masih tersegmentasinya

perbankan yang memiliki likuiditas besar, menengah dan kecil. Perbedaan

kebutuhan likuiditas ini mengakibatkan sulitnya penurunan bunga kredit. Disatu

sisi, perbankan dengan likuiditas kecil akan berlomba lomba untuk menaikan

likuiditas dengan menaikan tingkat bunga simpanan. Disisi lain perbankan dengan

kemampuan likuiditas lebih besar akan memilih menjaga tingkat bunga yang

profitable baik dari simpanan maupun kredit.

Faktor lainnya ialah karena tingginya tingkat bunga yang

disebabkan oleh penawaran obligasi baik pemerintah maupun asing, tentunya

dengan tingkat bunga yang menggiurkan. Tentunya perbankan akan lebih memilih

untuk menempatkan dananya pada instrument pemerintah yang relative aman dan

menguntungkan dibandingkan dengan melakukan intermediasi dengan menerbitkan

kredit yang tergolong riskan.

Sedangkan untuk BPD, pada tahun 2007

sampai 2008 tidak mengalami kenaikan dan memiliki grafik yang lebih stabil.

Salah satu faktor keberhasilan BPD dikarenakan karena kemampuannya dalam

menambal modal inti. Contohnya seperti Bank Jabar Banten dan Bank Jatim yang

telah memperoleh modal inti diatas $1 triliun sejak 2007. Modal inti, merupakan

indicator utama keberhasilan bank untuk dapat menjaga eksistensi dalam ketatnya

persaingan bisnis dalam dunia perbankan. Dengan kecukupan modal ini, kelembagan

PBD menjadi kuat serta mampu mnopang bisnis secara ideal di daerahnya msing

masing. Dengan kemampuan permodalan tersebut, ekspansi bisnis PDB menjadi lebih

agresif, ditandai dengan stabilitas tingkat suku bunga kredit yang mampu

meningkatkan penyaluran dana untuk kredit komersial yang pada tahun 2007

samapai 2008 mencapai 20% membuat pangsa pasar kredit menjadi lebih besar di

daerahnya masing masing.

Ada

tiga langkah yang dapat ditempuh untuk mempercepat transmisi penurunan suku

bunga komersial. Pertama, percepatan pengesahan Rancangan Undang Undang Jaring

Pengaman Sistem Keuangan (RUU JPSK) . Percepatan pengesahan RUU itu akan

membantu mengeliminasi segmentasi pasar perbankan nasional yang saat ini masih

terbelah dua,antara bank-bank besar dan bankbank menengah kecil. Peraturan ini

bila disahkan nantinya memperbolehkan BI untuk menjamin pinjaman yang dilakukan

oleh perbankan melalui pasar uang antarbank sepanjang memenuhi beberapa

kriteria.Dengan jaminan ini, otomatis bukan hanya bank besar, melainkan juga

bank menengah kecil bisa menawarkan suku bunga kredit komersial yang lebih

rendah.

Langkah kedua, pengupayaan penurunan suku

bunga kredit oleh perbankan besar seperti bank pemerintah dan bank swasta nasional.

Dengan adanya penurunan oleh bank-bank tersebut, dapat direspon perbankan lain

dalam menurunkan tingkat bunga. Sehingga tingkat bunga dapat turun serempak

yang dapat segera disalurkan dalam bentuk kredit ke sektor riil. Namun,

pemerintah harus merelakan penurunan nilai pembagian dividen karena turunnya

tingkat bunga. Upaya ini akan efektif karena akan banyak penyaluran kredit ke

sektor riil yang pada akhirnya juga akan meningkatkan perekoomian nasional.

Langkah

ketiga, meningkatkan peranan perbankan nasional dalam peluncuran paket stimulus

fiskal. Paket stimulus fiskal dalam berbagai sektor ekonomi dapat di

intermediasikan melalui perbankan yang sudah jelas arah serta aturan

penyalurannya daripada melalui lembaga pemerintah yang masih terkendala oleh rumitnya

birokrasi

Sumber :

Langganan:

Komentar (Atom)